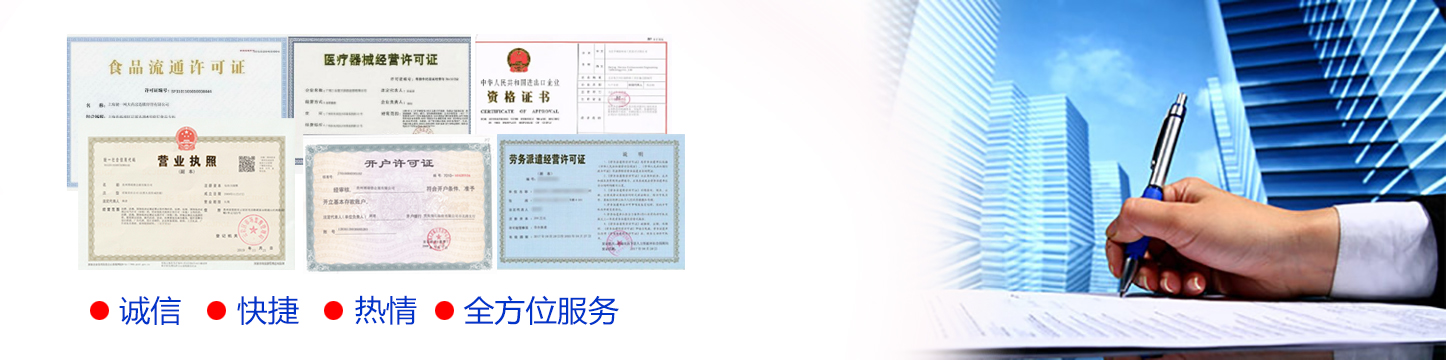

贵州永坤商务有限公司是经财政厅批准从事代理财务记账、税务登记事项及其相关咨询服务的合法专业机构。公司现有员工十余人,主要为广大中小型企业及个体工商户提供企业事务咨询、策划、代理服务等,公司成立以来,与贵阳市上百家中小企业形成了长期稳定的服务关系。目前,公司主要业务范围如下:

一、财税代理:代理记账、乱账清理、纳税筹划。

二、工商代理:公司注册咨询、工商代办、企业变更及年检事宜、税务登记、组织机构代码证等代理办理。

三、其它企业商务代办:食品流通许可证、酒类销售许可证、医疗器械经营许可证、劳务派遣经营许可证、进出口贸易资格证等相关证照;

我们秉着 诚信、快捷、热情 为宗旨、全方位地为您服务。企业只需专营自已的公司,一切难题由我们来为您解决!